五险一金到底是什么?你的工资扣哪了?

1“五险一金”是什么?

“五险”:养老保险,医疗保险,失业保险,工伤保险,生育保险(部分省份已合并成医保)“一金”:住房公积金。这是国家强制用人单位为员工缴纳的福利保障,个人同公司按比例共同缴纳,最终受益的是你自己!

插播:退休

2“五险一金”到底有什么作用?

1养老保险-作用:退休后按月领养老金,缴得越久、基数越高,领得越多。

-缴费比例:单位约16%,个人8%(各地略有差异)。

-关键提醒:累计缴满15年才能领养老金,中途断缴可补,但尽量别断。

2医疗保险-作用:报销看病买药费用(门诊+住院),缴满一定年限可终身享受医保待遇。

-缴费比例:单位约8-10%,个人2%。

-关键提醒:断缴后次月无法报销,补缴后需等待期(各地政策不同)。

3失业保险-作用:非本人意愿失业(如裁员),可领失业金+免费享受医保。

-缴费比例:单位0.5-1%,个人0.5%。

-关键提醒:需缴满1年才能领,最长可领24个月。

4工伤保险

-作用:工作中受伤/职业病,可申请医疗报销、伤残补助等。

-缴费比例:单位0.2-1.4%(行业不同比例不同),个人不交。

-关键提醒:发生工伤需及时保存证据并申请认定!

5生育保险-作用:报销产检、分娩费用,领取生育津贴(相当于带薪产假)。

-缴费比例:单位0.8-1%,个人不交。 -关键提醒:需连续缴满6-12个月(各地不同),男女职工均可享受!

6住房公积金-作用:买房贷款可享低利率,租房/装修可提取,账户余额归个人。

-缴费比例:单位+个人各5%-12%(比例越高越好,等于变相涨工资)。

-关键提醒:公积金贷款额度与账户余额挂钩,别轻易断缴!

3常见问题答疑:

1试用期不缴纳五险一金合法吗?

不合法,入职第一天就得缴纳。

2自由职业者如何交社保?

可以灵活就业身份缴纳养老和医保,或找第三方代缴(但需注意风险)。

3换城市工作,五险一金如何转移?

养老保险、医保、公积金可办理异地转移,具体流程咨询当地社保局。

4工资按最低基数缴纳亏了吗?

是的!缴费基数越高,未来养老金、公积金等福利越高,尽量争取足额缴纳

2如何查询自己的五险一金?

-线上渠道:支付宝/微信“社保查询”、当地人社APP、公积金管理中心官网。

-线下渠道:社保局/公积金管理中心自助机、拨打12333咨询。

“五险一金”是打工人最重要的保障之一,关乎看病、养老、买房等人生大事。

4社保养老金何时能够领取?

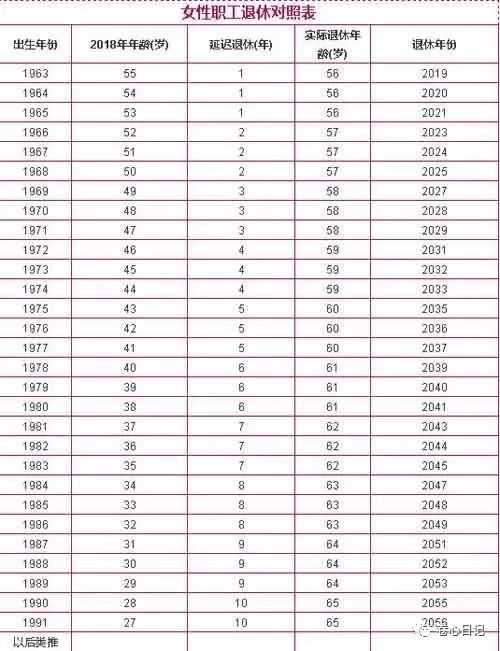

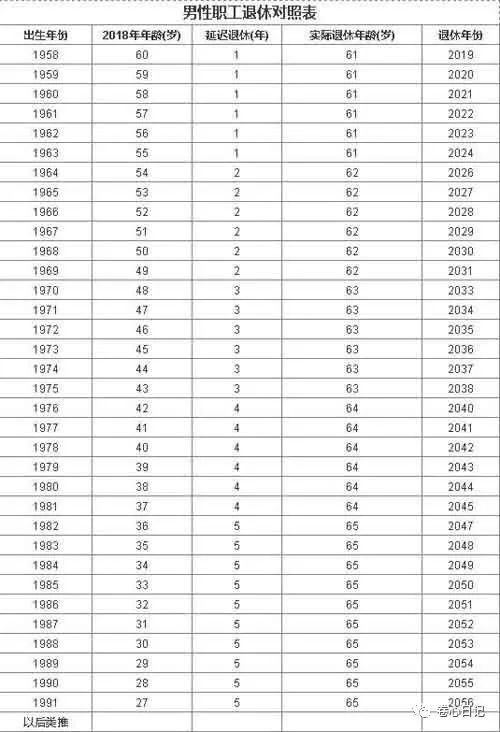

01法定退休年龄01 男性60岁+延迟退休年龄

02 女性50岁或55岁+延迟退休年龄

50岁退休要求:企业职工,或以企业职工身份交满15年社保的女性55岁退休要求:管理和技术岗位,或灵活就业交金身份。

02延迟退休政策2025年1月起实施延迟退休。原50岁退休,最长延迟5年,每晚2个月延迟1个月。原55岁和60岁退休,最长延迟3年,每晚4个月延迟1个月。

5我们退休后到底能拿多少钱

主要看这三个变量:社平工资、缴费基数、缴费年限。

为了方便理解,笔者分别以上海地区的女性普通员工50岁退休和女干部55岁退休为例:

情况1:女性普通职工,50岁退休,工作30年,假设一直是按照0.6倍基数社平工资缴费,退休后每月能领取4044元。

具体计算方式如下:第一步:计算每月基本养老金:12307*(1+0.6)/2*30*1%=2953元 第二步:计算每月个人账户养老金:每月按照0.6倍基数社会平均工资缴费:

0.6倍社平=12307*0.6=7384元个人账户养老金余额:

7384*8%*12*30=212659元 每月个人账户养老金:212659/195=1090元 第三步:汇总2953+1090=4044元

情况2:女干部,55岁退休,工作30年,假设一直是按照3倍基数社平工资缴费,退休后每月能领取13638元。

具体计算方式如下:第一步:计算每月基本养老金:12307*(1+3)/2*30*1%=7384元 第二步:计算每月个人账户养老金:每月按照3倍基数社会平均工资缴费:

3倍社平=12307*3=36921元个人账户余额:

36921*8%*12*30=1063324元个人账户养老金:

1063324/170= 6254元 第三步:汇总7384+6254=13638元

总结一下,如果一直按照3倍缴费基数缴纳社保养老金,这一点可能绝大部分人可能做不到,工作30年当55岁退休时,每月的养老金最高也只有13638元,这足够吗?

到底每月需要多少钱才能过上舒适的退休生活,可以自己算一算。